台积电(TSMC)于北京时间2024年10月17日下午的美股盘前发布了2024年第三季度财报(截止2024年9月),要点如下:

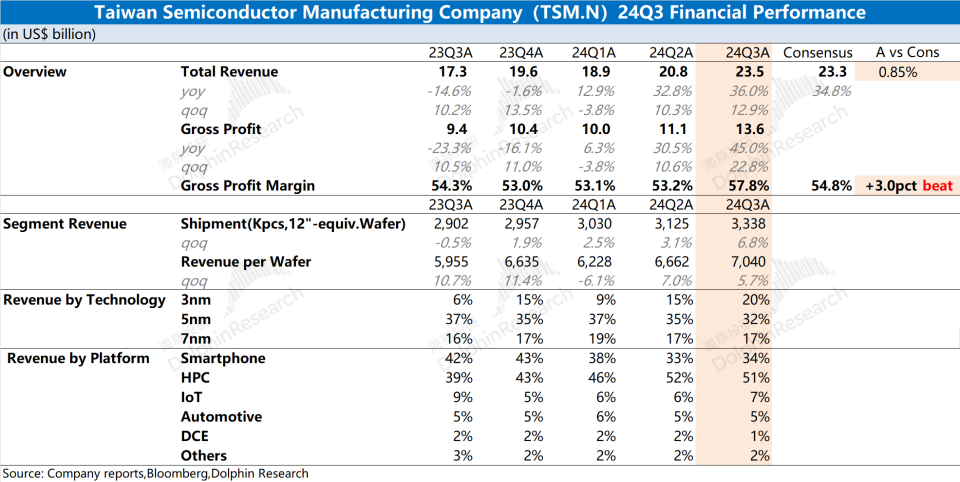

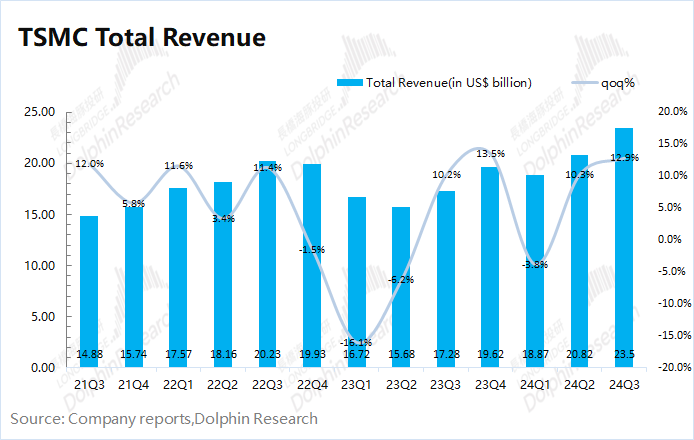

1、收入端:量价齐升,再创新高。2024年三季度台积电收入实现235亿美元,再创新高,略超业绩指引区间上限(224-232亿美元)。本季度收入环比增长12.9%,其中出货量的维度带来影响+6.8%,出货均价的维度带来影响+5.7%。在苹果新机及AI需求的带动下,公司本季度实现量价齐升;

2、毛利及毛利率:3nm发力,走出低谷。2024年三季度台积电的毛利率57.8%,远好于指引区间(53.5-55.5%)。在3nm产能提升的情况下,公司本季度实现了产品均价的提升和单位成本的下降,从而带来毛利率的大幅增长,已经走出了低谷;

3、晶圆结构端:先进制程需求旺盛。公司本季度的增长主要来自于苹果新机和高性能计算的拉动。其中本次苹果新机iPhone16全系列搭载3nm芯片,带动本季度3nm收入占比提升至20%。当前公司7nm以下的收入占比已经达到了69%,先进制程旺盛的需求推动公司业绩继续上行。在苹果和英伟达等客户的带动下,公司本季度北美地区收入占比提升至71%。

4、台积电业绩指引:2024年第四季度预期收入261-269亿美元(市场预期249亿美元)和毛利率57-59%(市场预期54.7%)。收入端环比增长11.1%-14.5%,主要得益于苹果新机及高性能计算需求的带动。毛利率继续回升,主要是因为3nm份额占比持续提升,带动公司毛利率结构性改善。

海豚君整体观点:台积电本次财报还是很不错的。

公司本季度收入和毛利率都好于市场预期。尤其是毛利率重新回到58%附近,远高于市场预期(54.8%)。这主要得益于苹果新机和AI需求的带动,公司3nm产量继续增加,带动公司产品均价和毛利率的提升。

相比于财报数据,更加惊喜的是台积电“大超预期”的指引。公司预计2024年第四季度实现收入261-269亿美元(市场预期249亿美元)和毛利率57-59%(市场预期54.7%)。从指引来看,公司收入端将环比提升30亿美元左右,海豚君认为这主要来自于两方面的带动:1)智能手机领域,苹果新机将在四季度进入出货旺季,销量增长直接拉动芯片需求。同时,由于本次iPhone16全系列都用上了3nm制程芯片,将进一步提升公司3nm的产量表现;2)高性能计算领域,英伟达的Blackwell等AI芯片也将在四季度带来新增量。

与此前带崩产业链的ASML不同,台积电的本次财报将给行业面带来信心。这主要是因为当前半导体行业展现出明显的结构性特征,手机、PC等领域是缓慢复苏的状态,而独有AI产业链展现出相对旺盛的需求。由于台积电当前近7成的收入来自于高端制程,在本轮AI浪潮中是直接受益的,而ASML更多地受整个半导体行业影响更大。

综合来看,海豚君认为台积电近期的业绩是相对保障的。一方面大客户苹果的新机从去年高端机型使用3nm制程到本次iPhone16全系列搭载3nm芯片,这已经给台积电带来较大的增量;另一方面由于公司具有的领先的技术能力,承接了英伟达等客户绝大部分AI芯片的增量。在两方面的带动下,即使苹果将一部分需求从5nm转移至3nm,但公司依然有足够的订单来填补5nm,因此公司7nm以下收入占比持续走高。台积电,无疑是本轮AI浪潮中的“定海神针”。

以下是海豚君对台积电的具体分析:

一、收入端:量价齐升,再创新高

台积电在2024年第三季度实现营收235亿美元,再创历史新高,略超业绩指引区间上限(224-232亿美元)。本季度收入环比增长12.9%,主要得益于苹果新机及高性能计算的需求提升。

台积电的季度收入,由于每月经营指标的公布,市场预期已经充分。而本季度台积电收入中,价格和出货量分别如何变化的呢?

海豚君从量和价的维度,来观察台积电三季度收入增长的主要推动力:

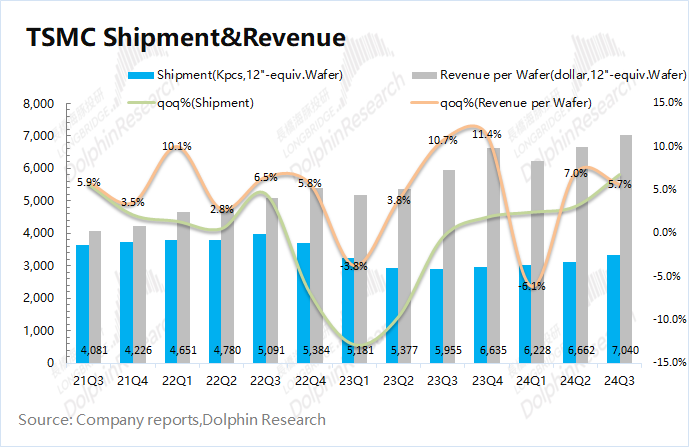

1)量的维度:2024Q3台积电的晶圆出货量3338千片,环比增长6.8%。环比出货量继续增长,主要是苹果新机及高性能计算的需求带动。虽然出货量在上升,但公司的资本开支并没出现明显提升。台积电本季度的资本开支64亿美元,公司本季度资本开支仍维持在相对较低的位置。结合台积电的全年计划,海豚君认为公司在四季度的资本开支将有较大的增长。

2)价的维度:2024Q3台积电的晶圆单晶圆收入(等效12寸片)7040美元/片,环比提升5.7%。台积电晶圆出货均价上升,主要是得益于本季度3nm占比的继续提升。本季度公司7nm以下制程收入占比已经提升至69%。

结合台积电给出的下季度指引,四季度预期实现收入261-269亿美元(环比增长7.7%-11.5%),明显好于市场预期(249亿美元)。四季度的营收将再创出新高,主要得益于苹果手机及英伟达等客户的产品出货增长。

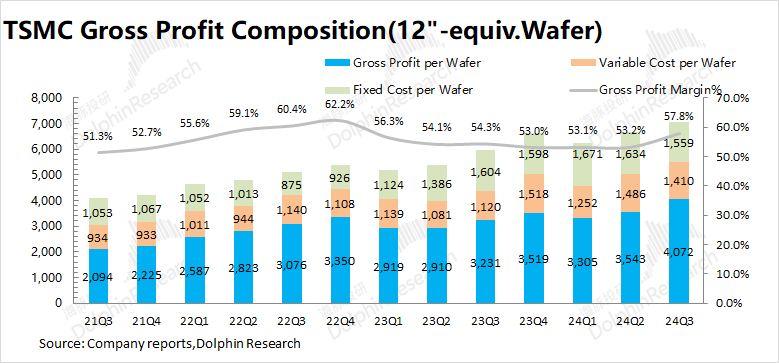

二、毛利及毛利率:3nm发力,走出低谷

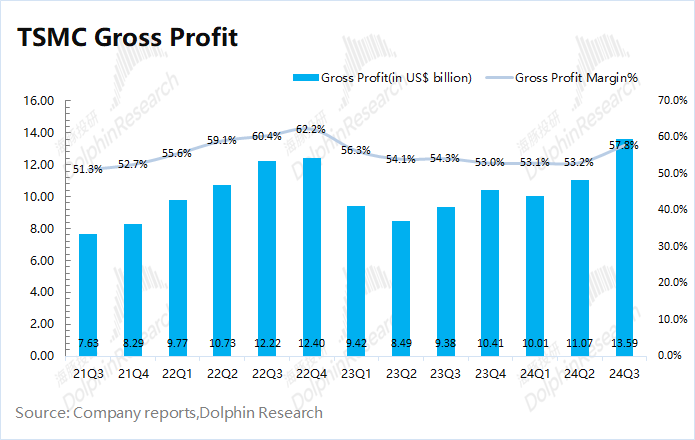

台积电在2024年第三季度实现毛利135.9亿美元,环比增长22.8%。毛利端的环比大幅提升,主要是收入和毛利率的双双增长带动。2024Q3台积电的毛利率57.8%,环比提升4.6pct,远好于市场预期(54.8%),主要得益于3nm出货增加的带动。

市场对台积电最为关心的两项数据便是,收入和毛利率。由于每月经营数据的公布,季度收入基本已被市场预期。而毛利率则是本次季报中,市场关注的焦点之一。海豚君将对分析本季度毛利率提升的主要驱动力:

“毛利=单晶圆收入-固定成本-可变成本”

1)单片晶圆收入(等效12寸):2024Q3台积电单晶圆收入约7040美元/片,环比增加378美元/片。随着苹果手机及高性能计算领域的出货,3nm占比在本季度提升明显,从而带动产品均价的提升;

2)固定成本(折旧摊销):2024Q3台积电平均固定成本约1559美元/片,环比下降75美元/片。虽然折旧摊销总量有所增加,但产量的较快提升使得单位固定成本继续下降;

3)可变成本(其他制造费用):2024Q3台积电平均可变成本约1410美元/片,环比下降76美元/片。在规模效应的影响下,公司本季度的单位可变成本也有所下滑;

综合以上拆分,2024Q3台积电单片毛利4072美元/片,环比增加529美元。在产品价格上升及单位成本下降的双重推动下,公司本季度的单片毛利明显提升,其中单位价格增加了378美元,单位成本也下降了151美元。

台积电收入的表现此前市场已有预期,而毛利率是主要关注点。随着3nm的量产继续带动公司产品均价的上涨,对公司毛利率能带来明显提升。结合公司下季度的指引57-59%来看,台积电的毛利率从本季度开始已经走出低谷,稳定在58%左右。当前3nm占比在20%左右,海豚君认为在苹果新机及AI产品的推动下,公司下季度3nm的占比有望进一步提升。

三、晶圆结构端:先进制程需求旺盛

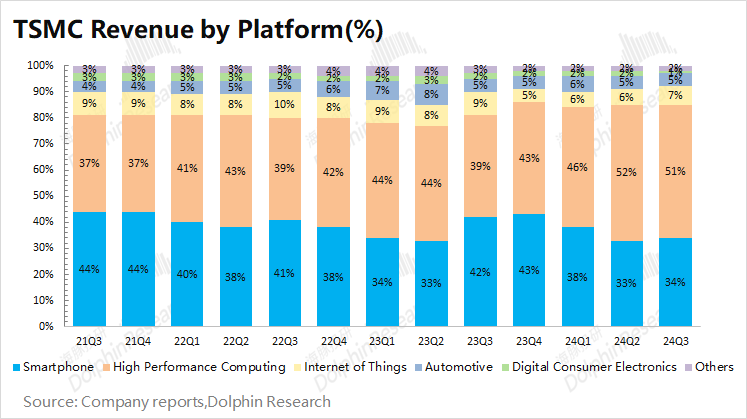

3.1晶圆收入占比(按应用类型)

智能手机和HPC是台积电最大的收入来源,两者合计占比达到85%,是公司下游收入的最大来源。

下游细分应用看,随着本季度苹果新机备货的增加,智能手机业务占比略有提升至34%。

公司高性能计算的份额本季度依然是最大一项,达到51%。而公司本季度的收入也主要来自于两者的带动,智能手机业务环比增长16.3%,高性能计算环比增长了10.7%。

海豚君认为在四季度两大业务的收入仍将继续增长。其中智能手机业务主要得益于苹果新机的带动,而iPhone16全系列都将采用3nm节点,全面实现芯片的迭代。而在高性能计算领域,AMD也发布了3nm的新产品以及英伟达的Blackwell也将开始量产,从而推动台积电下季度的收入继续提升。

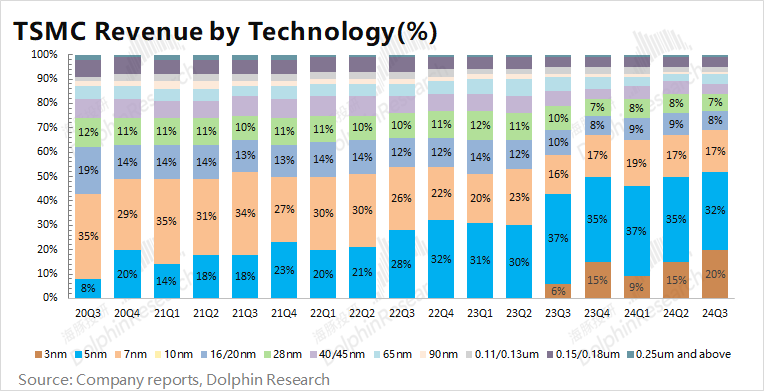

3.2晶圆收入占比(按制程节点)

本季度7nm以下的收入占比继续提升至69%,先进制程端的收入已经是公司的核心来源。具体来看,本季度公司3nm收入占比提升至20%,而5nm的收入占比略有下滑至32%。

本季度3nm产量大幅提升,主要得益于苹果新机及高性能计算的拉货。虽然苹果本次将iPhone16全系列都迭代至3nm,但公司5nm产能依旧饱满,主要是由其他客户的订单进行填充。由此可见,当前市场对3nm及5nm的产能需求依旧旺盛,这也带动公司毛利率大幅提升。

结合公司给的下季度指引看,2024年第四季度公司业绩仍将继续受益于苹果新机和高性能计算领域的出货。而今AMD芯片也推进至3nm,英伟达的Blackwell也将开始量产,都将给台积电的业绩增长带来保障。

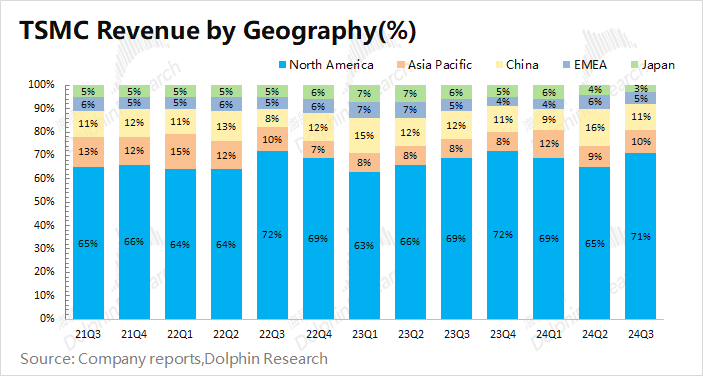

3.3晶圆收入占比(按地区)

从各地区收入来看,北美地区仍是台积电最大的收入来源,收入占比达到71%。这是由于北美地区有苹果、高通、英伟达、AMD等大客户,使得台积电和美国之间有很强的商业绑定关系。除北美以外,中国地区和亚太地区是其余的两大收入来源,本季度占比分别为11%和10%,本季度北美地区的收入提升明显,主要是公司对苹果、英伟达等出货增加。

结合各公司和产业链情况,海豚君认为当前半导体市场的需求仍然呈现结构性的特征。虽然iPhone新机销售情况尚不确定,但苹果本次新机全线搭载3nm芯片,直接推动公司制程的迭代加快。此外,受AI等需求的影响,英伟达、AMD等高性能计算领域客户的持续拉货,也有着更多高制程芯片的需求。在两大领域的带动下,公司四季度业绩有望更上一层楼。

[免责声明]如需转载请注明原创来源;本站部分文章和图片来源网络编辑,如存在版权问题请发送邮件至398879136@qq.com,我们会在3个工作日内处理。非原创标注的文章,观点仅代表作者本人,不代表炎黄立场。

轻创AI智能客户管理系统是一款全面而高效的客户关系管理工具,专门设计用于帮助企业更好地管理他们的客户资源和业务关系。该系统结合了强大的客户关系管理功能与先进的智能化技术,旨在提升客户满意度和忠诚度,从而实现更高的业务效益。