与去年发布的G6、G9相比,今年小鹏发布的MONA M03和P7+明显翻身了。

继8月上市的MONA M03让小鹏汽车销量重回两万阵营后,11月7日上市的小鹏P7+,又在3小时内拿到了31528个订单,不仅刷新了销售记录,也有望成为小鹏今年第二个爆款车型。

何小鹏虽然十分憧憬爆款车型,但大概率18.68万起售的P7+不是他最初的首选,尤其在亲自给用户开车门的雷军进场以后。

在20万+市场,小鹏原本是对标特斯拉的,从设计到智能化,基本就是瞄着Model 3和Model Y在打,奈何这两款车虽然在中国没有智驾,但依旧稳坐销量前茅。而反观小鹏,整个上半年销量却在新势力中垫了底。

小米SU7发布实际上和当年小米手机起到了一样的作用,即雷军掌握了定价权。小米之后,国产厂商开始以1999元为红线,汽车也是如此,SU7发布后的几款竞品,定价也基本是挨着小米在打。

留给小鹏的生存空间就变成了向上品牌、产品力不够,同级有小米SU7这个当红炸子鸡,于是何小鹏一咬牙打着“智驾平权”大旗向下开进了比亚迪腹地。

高情商的说法是小鹏打造了高效满足广大人民群众主流需求的爆款,换成低情商就是小鹏的单车售价在每辆亏5万的情况下越来越低。

而小鹏为数不多的优势,则是在比亚迪的主战场用比亚迪没有的优势(智驾)去追逐销量,这条路小鹏算是第一个吃螃蟹的人,对错尚需要时间和市场验收。

从特斯拉到比亚迪,小鹏认清自我?

小鹏将自己的产品策略分为1.0和2.0,前者以特斯拉为目标,用800V、智能化等特性主攻20万以上市场,G6和X9都是代表车型。

小鹏在1.0战略时期没有方向性错误,产品力也算可圈可点,尤其是G9之后的G6,Xmart OS 4.0智能车载系统、X Combo私人订制、800V高压SiC碳化硅平台等等,自家的先端科技能给的全给了。

可以说在P7+之前,何小鹏在G6身上是抱有很大期许的,上市之初甚至放话“两个月干到冠军”,但事实是今年前9个月,G6累计交付29235辆,在SUV销量排名第73位。

关于G6为何没能成为爆款,有试图挽尊者将原因归结为小鹏擅长的智驾当时市场没有多少人买单,且800V也并非主流,导致G6在20万以上市场产品力拉不开。

也有人直言G6的市场竞争太过恶劣,起初是智己LS6,几乎是一模一样的套路打G6,后来是比亚迪宋L。

凭借三电、外观和空间,宋L抢走了大部分消费者,到对智驾感兴趣的小众赛道,也随着问界M7的爆火,把注意力转移到华为、小米等品牌上了。再后来,随着极氪007、001、小米SU7等流量车型的上市,把本就不大的市场又分走一部分,让本就不妙的G6雪上加霜。

G6遇冷基本可以视为小鹏1.0战略下的一个缩影,在产品力尚可甚至具备一定性价比的情况下,在20万元+赛道虽有小鹏容身之地,但产品和品牌势能始终打不开更大的市场。

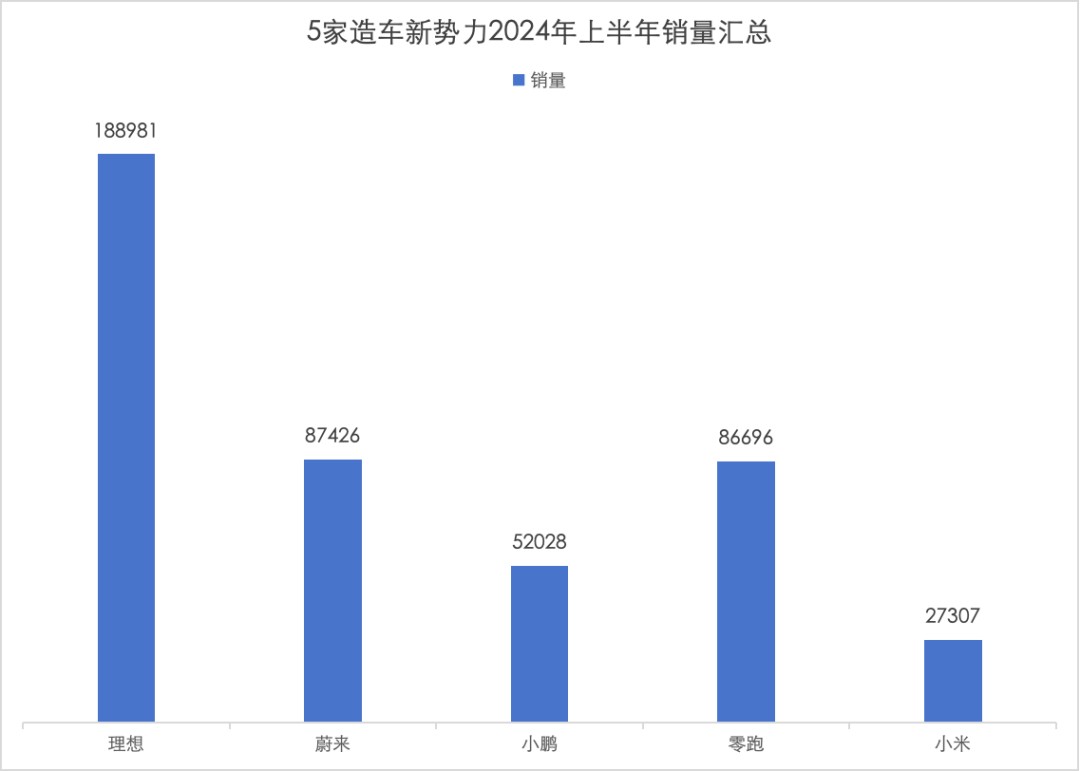

5家造车新势力中,抛开二季度才发布的小米,小鹏处于垫底位置

小鹏的1.0战略是用智能化教育市场,奈何门槛不够高,尤其是在华为、小米成为顶流后,智能化不再是具备足够说服力的差异化优势。而同样是“造车三傻”的蔚来和理想,就锚定了豪华和油箱,基本都能在各自的领域活的安稳。

小鹏亟需一款爆品来打响品牌势能,或者说锚定消费者心智。这个时候如果再不改变,可能很快就要被请下牌桌了,尤其是亦师亦友的雷军上桌以后。

于是小鹏开始下沉,先是对标比亚迪秦的M03,后是进入比亚迪汉价格区间的小鹏P7+,两款车型都是打着智驾平权大旗,一脚踹开20万以下市场大门。

一个冷知识是,虽然今年9月国内新能源车渗透率已经超过50%,但高阶智驾渗透率则尚处不到10%的低位。

渗透率低的原因之前我们也分析过,一方面城区智驾都是高端车型的标配,年初王传福还在强调,未来比亚迪的高阶智驾是30万元以上车型标配,20万元以上车型选配。

另一方面也是因为智驾本身成本过高,国联证券测算华为ADS 3.0平均单套价值是3-5万,也与采用配置有关,入门级视觉版本价值量不到2万。而这套配置如果出现在15万车型上,成本控制就会变的异常艰难。

如今小鹏一脚踹开20万以下车型市场,一方面纯视觉方案的确实现了降本,华为ADS 2.0较1.0优化了2*激光雷达、3*毫米波雷达、2*视觉传感器,降本约50%。另一方面可能也是想利用比亚迪还未缓过神的时间窗口,抢占一波先机。

豪赌“平价智驾”

小鹏为何会有1.0战略?多半可能是出于无奈,在整车工程能力、产品定义能力与特斯拉尚存差距的早期,利用智能化和多SKU路线,小鹏能暂时争取一些生存空间。

但到后期,当长尾需求开始挤占主要需求的开发资源时,新势力们突然回过神来,留在牌桌最好的方式,还是回归造车的本质,扎扎实实打造基础产品力。

尤其在下沉车型上,既要在成本上严格把关,也要把钱用在刀刃上。

在这一点上蔚来和小鹏可能达成了共识,乐道的60度电池能达到555km CLTC续航,秘密就在12.1kWh的百公里电耗压上,与Model Y相当;小鹏同样在Mona 03与P7+上,通过轻量化、热管理优化和电控技术,将CLTC百公里电耗控制在11.5kWh左右,逼近特斯拉Model 3的水平。

类似这种强化基础产品力的改变在P7+上还有很多,譬如前移了A柱并将C柱后移,为的是能扩大车内空间;因为采用小电池而释放的成本空间,转头又用在了前后座椅通风按摩、高端音响系统等配置上。

为了P7+成为爆款,小鹏可以说是掏空了家底,基本能给的全给了,甚至还表示在纯视觉路线下,未来车型将不分Pro跟Max,顺势解决了此前被诟病的 SKU过于复杂的问题。

小鹏在P7+上的产品路线很清晰,在硬件上用减法做好电动和汽车的部分,在软件上利用智驾打好差异化优势这张牌。

我们在之前《20万以下车型普及智驾,可能性有多大?》一文中曾提到,智能化方案侧重会导致终端体验不同。

车企不断丰富拓展应用功能的同时,也在不断完善、优化功能。即使是相同的功能,不同厂商的使用体验也有差异和优劣之分。

而这个差异和优劣主要因为各家的数据不同,进而导致算法迭代造成体验差异扩大。

但其中存在一个潜在的飞轮效应,即先将硬件降本到合理区间,在通过智驾作为卖点切入市场。

技术降本带来的价格下探,一方面可以帮助走量,20万以下车型销量占60%以上,而智驾车型放量的前提是必须进入20万以下主价格带市场,且最好为全系标配。

另一方面,价格下探刺激销量,进而数据成倍增长,以此就能进行算法迭代最终构成体验差异化。而智驾做出差异化(相对于电动化很难做出差异化)的核心就在于应用算法差异化,需要大量数据支撑。

一旦成功又可通过数据迭代算法降低硬件依赖度并提升用户体验,起量后的规模效应降本及数据迭代算法飞轮形成正向循环,就能逐步扩大领先优势。

为什么这是一次豪赌?上半年小鹏累计亏损26.5亿元,平摊到每辆车上就是5万,虽然何小鹏公开表示说每款车都经过合理的利润计算,但售价更低的M03和P7+能有多少正向利润是不确定的,而且还要看最终交付量。

甚至,如果10-20万市场的消费者对智驾的感兴趣程度仍不及三电,那么M03和P7+也可能步入G6的老路。还有一种可能是比亚迪也在该价位段强化自己的智驾功能,那么对于小鹏来说,也是压力山大。

增程为什么这个时候宣布?

但小鹏也不是没有后手。

伴随P7+发布的小鹏顺道宣布了入局增程,特意选在2024小鹏AI科技日这个时间点,估计也是深思熟虑的,最起码隔壁友商一直被吐槽用的淘汰技术,小鹏显然不想再踩一次坑,于是将增程和纯电合二为一,搞了一个鲲鹏超级电动体系,其中“鲲”代表超级增程系统,“鹏”代表纯电体系。

但这时宣布做增程,怎么看都像是给自己留的一条后路。

在纯电市场开始下沉与比亚迪掰手腕后,20万以上市场小鹏的纯电产品就不太好做了,相当于去做千元机市场的红米,回头再去做高端,难度可想而知。而且主打差异化能做品牌溢价的智驾也已经下放了,小鹏手里的大牌不多了。

于是小鹏寄望于增程撑起高端产品,而且据此前36氪报道,小鹏首款增程车型是一款大型SUV,以G9为原型车开发,主要针对20万元及以上价格带,预计2025年下半年量产。

深谙中国市场买大不买小的消费心理,小鹏的增程车型甚至可以直接抄理想和问界的作业。

有人说小鹏做增程晚了,其实不然。未来三到五年,纯电产品的补能焦虑不能完全得以解决,也就是说增程、插混这类消除里程焦虑的技术仍然有市场。

而且考虑华为问界也是在理想之后获得成功,也就是说增程+产品力+营销+渠道,小鹏依旧有机会虎口夺食。

小鹏唯一可能需要担心的就是自己的老板,这位与雷军交往甚密的企业家,2020年4月就开通了抖音,但直至今日也只是发了97个视频,积累了49.2万粉丝,其中有70个还是今年发的。

在社交媒体上没有几个车企老板能比雷军更勤奋,但显然何小鹏正在努力。

免责声明:本文基于已公开的资料信息或受访人提供的信息撰写,但解码Decode及文章作者不保证该等信息资料的完整性、准确性。在任何情况下, 本文中的信息或所表述的意见均不构成对任何人的投资建议。

轻创AI智能客户管理系统是一款全面而高效的客户关系管理工具,专门设计用于帮助企业更好地管理他们的客户资源和业务关系。该系统结合了强大的客户关系管理功能与先进的智能化技术,旨在提升客户满意度和忠诚度,从而实现更高的业务效益。