从去年开始,一向“吃香”的餐饮行业遇冷,德州扒鸡、老乡鸡、老舅娘等知名餐饮品牌纷纷撤回申请,终止IPO。在消费分层、市场竞争加剧的大背景下,曾经的网红餐饮品牌和府捞面、马记永、陈香贵也纷纷降价,弯腰求生。

整个行业收缩的当下,一个从三线城市起家、不做广告、名不见经传的徽菜餐厅“小菜园”反而逆势扩张,直接碾压了一些知名品牌,率先走到资本市场的门口。据中国证监会官网消息,就在第一份招股说明书刚刚失效后,小菜园于同天二次递表,无缝衔接再次冲击港股,可见这个徽菜“独角兽”的上市决心。

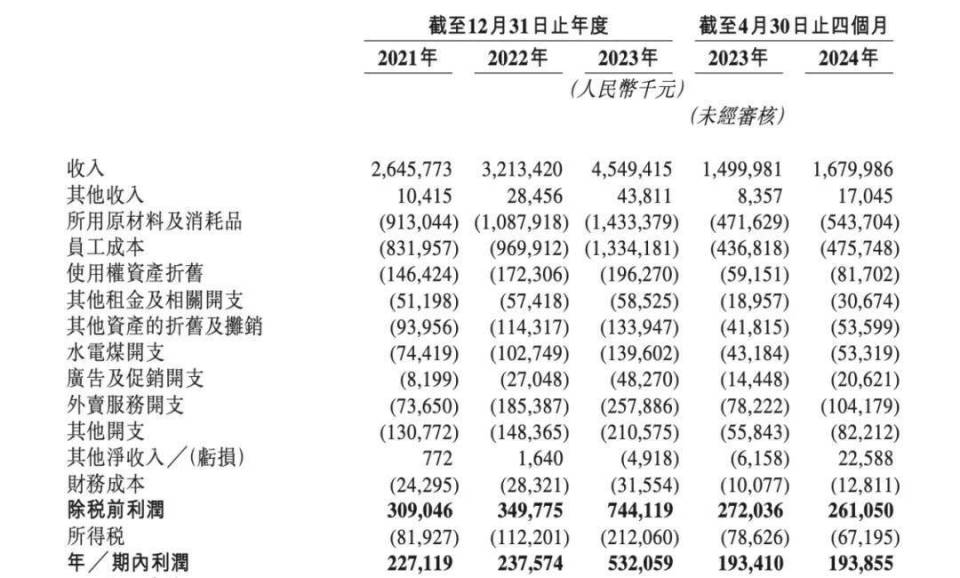

11年前,来自安徽铜陵的汪书高开出了小菜园第一家门店,主打新式徽菜,走平价亲民路线。早年间,小菜园聚焦区域市场,且不开放加盟。10年过去,这家低调的餐饮品牌,却闷声发了大财,据招股书显示,2021年至2023年,小菜园年营收分别为26.46亿元、32.13亿元、45.49亿元,2024年前4个月营收为16.8亿元;期内利润分别为2.27亿元、2.38亿元、5.32亿元,三年净赚近10亿元。

今年上半年,小菜园新开门店62家。据窄门餐眼显示,截至2024年9月10日,小菜园在全国范围内共有638家在营门店。此前曾三次折戟港股IPO的餐饮品牌绿茶,在2021年的招股书里,就曾隐晦地提及“小菜园”,并将其视为强大的竞争对手。

相较于湘菜、川菜、粤菜等菜系,徽菜并不算是一个主流菜系,其特色是汤汁厚重,以咸鲜风味为主。然而,小菜园却一路狂奔,进入了中餐第一梯队,这个从安徽跑出的餐饮之王,到底有何独特之处?

人均60元,把“不赚钱的生意”做到极致

2023年3月和12月,小菜园连续获得加华资本两轮融资,累计金额达5亿元,成为近些年大众餐饮市场最大的一笔融资。与资本端的热闹形成鲜明对比的是,在消费者中,小菜园声名不显,甚至有些默默无闻。

这与小菜园的掌舵人风格、品牌定位有极大的关系。资料显示,其创始人汪书高来自农村,因家境贫寒早早离开学校,早年间做过厨师,也在多个行业摸爬滚打过。所以小菜园创立之初,便定下了坚持平价路线、高性价比、且不打广告不营销的路线。

《当代企业》发现:某种程度上,小菜园跟蜜雪冰城的品牌定位和扩张路径有一定的相似之处。

一是走性价比策略,把“不赚钱的生意”做到极致。招股书中介绍,小菜园的人均客单价保持在60元左右,即便在一线城市也未超过70元。据弗若斯特沙利文资料,以2023年门店收入计,小菜园在中国大众便民中式餐饮市场的所有品牌中排名第一,客单价介乎50元至100元之间,占市场份额的0.2%。

在大众点评中可以看到,小菜园的菜品分为两类,一类是赚钱的招牌菜,如臭鳜鱼、农家红烧肉、地锅鸡仔,最贵的臭鳜鱼是徽菜代表,价格为128元;一类是平价的引流菜,如定价19元的家常土豆丝、27元的香锅芸豆丝等。小菜园的菜品结构更像是家庭厨房,人均60元,便可以来上一桌荤素搭配的菜品。

足够便宜的小菜园,还在不断下探价格区间。2023年10月,小菜园推出主打社区餐饮的“菜手”,菜品定价为5~30元,客单价仅为20~40元,并计划在近两年扩张至400家门店。

二是从三四线城市起家,走“农村包围城市”的道路。蜜雪冰城起家于河南郑州,靠着高性价比逐步打入北京、上海等高线城市;小菜园则以安徽铜陵为中心,前些年向附近的池州、芜湖、南京、苏州等地辐射,开出近100家店,2020年之后,小菜园放开扩张脚步,逐步将触角伸向北京、上海、杭州等地。

目前,小菜园在一线城市的占比攀升至17.6%,三线及三线以下城市(包括县级市及县)门店数量占比为41.4%,仍是品牌的重要基石。

三是精简SKU,更大程度标准化,形成规模效应。在新茶饮市场,蜜雪冰城SKU相对较少,好处是上游的生产成本和线下店面经营成本低,少SKU多爆品的策略更易于产品和店面标准化。小菜园门店同样是这个路数,根据季节更换菜品,总菜品控制在40~45个之间,简化菜品制作的流程和工序,提升门店效率。横向对比,主打融合菜的绿茶门店,SKU超过百个。

单店日均销售额、翻台率下降

从招股书来看,小菜园刚起步时,门店扩张速度并不快,直到2021年初时,门店数量也仅有278家。

在餐饮品牌谨慎扩张甚至部分收缩的当下,小菜园却开始冲刺千店规模。2021—2023年,小菜园门店分别为379家、422家、542家,今年进一步扩张至638家。也就是说,小菜园用了约三年时间,门店数量基本实现了翻番。

走“农村包围城市”的路线,早期为小菜园赢得了发展空间,因为二三线城市较低的房租和人力成本,以及品牌餐饮的竞争相对没有那么激烈,让小菜园迅速跻身为徽菜系的TOP1。但是作为连锁餐饮品牌,其不可避免要在规模化后深耕一线城市,以吸引更具有消费能力的客户,提升品牌影响力,在资本市场上讲出更具有想象空间的故事。

但是进军一线城市无疑会面临更激烈的竞争,并伴随成本及营销费用的上涨。面对压力,小菜园一直在探索如何提升门店的单日营收。2021—2023年,小菜园单店日均销售额确实在稳步增加,分别为23473元、23813元以及27086元。通过拆分可以发现,其单店收入增长主要得益于外卖业务的增长以及日均堂食客流量的增加,以外卖业务为例,单数从2021年的482万单扩张至2023年的1891万单,产生的收入从4.1亿元增长到14.91亿元。

但是今年以来,小菜园的单店日均销售额、单店堂食人数、翻台率等均出现了不同幅度的下滑,报告期内,一线城市的翻台率从2021年的3.4次降至2024年前4个月的3.1次,二线城市的翻台率降幅更大,从3.9次降至3.3次,下滑趋势明显。单店日均销售额也降至24446.6元

在财报中,针对这些关键指标的下降,小菜园解释称,一是2023年头几个月,特殊时期结束,消费者外出消费意愿增强,中国餐饮市场的消费者支出迅速激增;二是公司对菜品价格的战略调整,大部分于截至2024年4月30日止四个月新开的“小菜园”门店仍处于爬坡期,未能接近经营多年的现有门店日均销售额水平。

而从餐饮品牌扩张的规律来看,一方面门店的快速扩张势必会导致分流,如何持续拉新并留住老客,更考验品牌的菜品体系及营销能力;另一方面则是当下正处于小菜园的高速扩张期,在“徽菜”这个赛道里,小菜园目前还难觅对手,要趁这个时间快速布局,提升徽菜的市场渗透率,以短期利润的损失来做大市场规模,并植入“徽菜”就是小菜园这样的强心智。

冲刺千店规模,小菜园背水一战

门店的快速扩张背后,另一层重要考验是品牌的人才梯队建设。区别于大多数餐饮连锁品牌开放加盟,小菜园主要是通过内部裂变的方式扩大规模。

早年当厨师、以及四处奔波打工的经历,让汪书高决定提高厨师和普通店员的地位。在门店扩张时,小菜园主要采用合伙人制和师徒制:合伙人制就是让厨师作为店长开分店,并持有一定股份,调动他们的经营积极性,同时保证菜品质量。而总部则不收管理费、品牌费,并负责供应链、物流、菜品研发及员工培养。

师徒制则是当厨师长成为分店店长后,总部鼓励厨师长培养新的厨师长,以培养接班人。老厨师带出了新徒弟,后者就可以带走50%股份去开新店。厨师长扩张到第7家门店后,就晋升为区域总。有资料显示,在小菜园,一位厨师长最多可以管理50家分店,充分把员工积极性调动了起来。

所以小菜园员工的留任率非常高,超过半数的员工已经为小菜园工作三年。从招股书中,《当代企业》发现,目前小菜园的大部分股东是从门店基层员工而来,小菜园董事会中,担任小菜园餐饮董事兼区域总经理的周斌和陶旭安,均是行政厨师长出身。

放眼餐饮界,华莱士、米村拌饭等同行也是用的合伙人制进行扩张,这种模式可以通过红利和风险共担激发团队活力,同时确保菜品的稳定性和运营的高效性 。

在IPO前,小菜园多次突击分红,其中,2021年派息1.5亿元,2023年9月派息1.35亿元,2024年4月,公司派息1.88亿元,累计共4.73亿元。据招股书显示,汪书高通过七个持股平台控制小菜园92.99%股份,按照这一比例,汪书高到手4.4亿元分红。

据招股书,小菜园开一家新门店的投入在130万元到170万元之间,此次IPO的募资用途主要是扩大门店网络、增强供应链能力以及提高数字化能力、补充营运资金等。补充弹药后,其扩张脚步进一步加快,到2026年底,小菜园门店数预计增长至1100家。

随着门店数的增多,如何保证单店效率,提升吸引客流的能力,以及保证公司的现金流,让新开门店快速盈利,将成为小菜园突围的关键。

[免责声明]如需转载请注明原创来源;本站部分文章和图片来源网络编辑,如存在版权问题请发送邮件至398879136@qq.com,我们会在3个工作日内处理。非原创标注的文章,观点仅代表作者本人,不代表炎黄立场。

轻创AI智能客户管理系统是一款全面而高效的客户关系管理工具,专门设计用于帮助企业更好地管理他们的客户资源和业务关系。该系统结合了强大的客户关系管理功能与先进的智能化技术,旨在提升客户满意度和忠诚度,从而实现更高的业务效益。