9月24号以来的A股超级暴涨行情中,此前长期大幅下跌的科创板,成为此轮行情表现最牛的板块之一,其中的板块中坚寒武纪,甚至一举创下股价历史新高,市值超过1400亿元。

上市4年来,寒武纪股价跟随科创板同样经历过大幅下跌,公司业绩状况也备受市场质疑。如今再次被推到历史高位之后,寒武纪亟需用实力自证身价。

01 巨头狂飙

寒武纪本轮创出历史新高的上涨行情,其实早在2022年底时已经开始,启动时间远早于A股和科创板整体大盘。

彼时,寒武纪股价已从上市首日的历史高位下跌超过80%,大有成为第二个中石油的趋势。

拯救寒武纪的救命稻草,无疑是ChatGPT的横空出世和英伟达的强势爆发。

随之而来的是,国内AI大模型的疯狂竞争,以及国产替代的时代趋势,极大地催生了对国产算力和AI芯片的需求,踩上风口的寒武纪,股价因此迎来了飙升时刻。

2023年以来,寒武纪股价暴涨535%,在A股近700只人工智能概念股中排名第一;2024年,寒武纪股价大涨157%,仍然是表现最好的人工智能概念股之一。

寒武纪的暴涨似乎有些不合情理。与AI上游产业链中光模块、PCB等早已赚得盆满钵满的公司不同,处于行业中游的寒武纪并没有相应的业绩支撑。

成立8年来,寒武纪公布的7份年报全部亏损,累计亏损额超过了50亿,今年上半年,公司仍然亏损5.3亿。

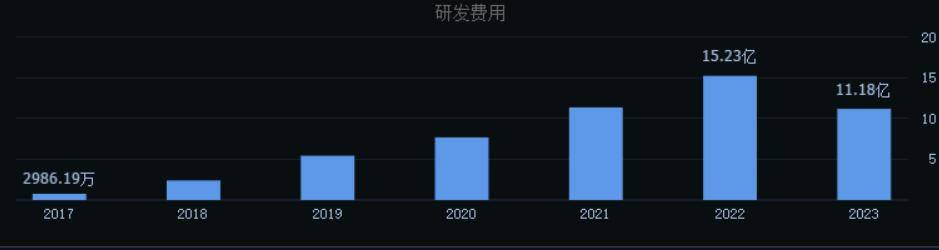

如果说科技创新企业早期盈利难还可以理解,那么研发的下降和营收的下滑,却透露出丝丝寒意。

2023年,寒武纪营收7.09亿,同比下降2.7%。研发费用11.18亿,同比下降26.63%。评价早期科技公司的两项重要财务指标,均出现成立以来第一次年度下降。

今年上半年,两项指标仍然没有起色,公司营收只有6476万,同比再次大降43%,研发费用4.47亿,同比下降7.27%。

▲来源:同花顺

股价和业绩的背离之下,聪明资金已萌生退意,上市之前的部分原始股东,早已选择在高位减持甚至清仓套现。

2022年三季报,原本持股1.17%的科大讯飞从10大流通股东中退出;2023年三季报披露时,原本持股1.74%的阿里创投也已退出十大股东之列。截至2023年10月,寒武纪的5名创始股东国投创业、南京招银、湖北招银、宁波瀚高、古生代创业均已实现清仓式减持,累计减持套现超41亿元。

相比之下,二级市场的投资者似乎更有耐心,股价大涨一年多之后,寒武纪的股东人数不减反增。在历史高位对寒武纪仍然趋之若鹜的股民,或许是对公司当下的困境保持了足够的理解和耐心,自带光环、盛名已久的寒武纪,作为AI盛宴和国产替代的最强竞争者之一,被大家寄予了极高的期待。

02 盛名之下

寒武纪成立的时间并不长,但却紧跟AI的时代脚步,而且自带耀眼光环。

2016年,谷歌研发的AlphaGo机器人轻松击败韩国围棋名将李世石,被科技界定义为全球人工智能技术进入加速发展的象征和起点。

那年3月,中国科学院计算技术研究所发布了全球首个能够“深度学习”的“神经网络”处理器芯片,命名为“寒武纪”,颇有些为行业开天辟地的意味。

随后课题组负责人之一陈天石将该项成果投入产业化,带领一批同样来自中科院计算所的行业精英,逐渐发展成中国AI芯片领域的标杆公司之一。

成立后的第二年,寒武纪即成为华为的供应商,其推出的1H处理器帮助华为提升了麒麟980芯片的AI性能。2017年到2019年,寒武纪对华为海思终端智能处理器IP授权业务的销售金额为771.27万元、1.14亿元,几乎成为公司所有的收入来源。

2018年,公司开始自研芯片,推出思元100云端智能芯片,第二年推出思元270云端智能芯片和思元220边缘智能芯片,实现了终端、云端、边缘端产品的完整布局。

“技术天才型”创始人、专业素质过硬的研发阵容、完整的产品布局、加上华为“AI推手身份”的加持,让寒武纪备受资本青睐。成立之初的两年多里,公司便完成6轮融资,合计募资金额46亿元,上市前估值超过200亿,跻身国内最知名的AI独角兽公司行列。

2020年7月,寒武纪登陆科创板,正赶上A股白马股大牛市阶段,顶着“AI芯片第一股”的光环,寒武纪上市当日暴涨3倍,市值冲破千亿大关。

上市即巅峰的寒武纪,危机也在这时悄然来临。

2019年,华为启动AI芯片自主化,寒武纪自此不仅少了一个大客户,更平添一个强大的竞争对手。

2020年-2022年,失去了大客户华为的寒武纪营收增速锐减,而华为昇腾在AI芯片市场的份额则快速提升。

IDC统计数据显示,2022年中国AI加速卡出货量约为109万张,其中英伟达市场份额为85%,华为市占率为10%,百度市占率为2%、寒武纪和燧原科技均为1%。在英伟达芯片受到限制之后,华为显然已成为比寒武纪更成功的国产替代者。

行业格局和经营状况的变化,给寒武纪的股价带来了巨大压力。上市后的2年多时间,寒武纪股价经历了巨大下跌,耀眼的光环似乎也逐渐褪去。

03 亟需正名

与英伟达、华为等经历了数十年历练的全球巨头相比,成立8年的寒武纪既年轻又弱小,但是常年专注于AI芯片领域,也让公司积累了一定竞争力,这是寒武纪近2年股价重回巅峰的基石。

早在2021年,寒武纪即发布了首个智能训练芯片思元290,同年发布的思元370,是训练和推理一体的产品,推理算力为256TOPS,相当于英伟达A100的40%,训练算力为128TFLOPS,大约是英伟达A100的20%左右,在阿里云、浪潮、曙光等服务器厂商和科大讯飞等AI算法层面的公司都有批量出货。

2023年,寒武纪发布新一代智能芯片思元590,性能直接对标A100。根据百度内部的测试结果显示,寒武纪思元590支持几乎所有的主流模型,但是不同模型的差别性非常大,有些模型的训练性能已经非常接近A100,但是也有很多模型的训练性能只能在A100的50%左右,综合性能应该接近A100 80%的水平。

从技术架构来看,Al芯片主要分为GPU(图形处理器)、FPGA(现场可编程逻辑门阵列)、ASIC(专用集成电路)三大类。英伟达采用的GPU架构,是较为成熟的通用型人工智能芯片,包括寒武纪在内的国内产商采用的主要是ASIC架构,属于针对人工智能特定需求的定制芯片。2022年全球AI芯片市场中,GPU占比达到89.0%,ASIC还只有1%左右。

从长期来看,目前市场份额较小的ASIC芯片,其实蕴藏着巨大的提升空间。

根据中商产业研究院的研究数据,中国2021年AI芯片市场400亿,到2024年预计将增长到2302亿元,3年之内将增长5倍以上。国内AI芯片的高速增长,无疑会为国内主流的ASIC芯片提供加速赶超和替代的机会。

▲数据来源:中商产业研究院整理

ASIC芯片的技术特点,也预示着向好的前景。

与GPU技术路线不同,ASIC架构通用性会比较差,但是某些特定应用场景下,把算法固化到硬件里边,算力其实可以做到比GPU更高。

由于低功耗、高效率的特点,ASIC芯片特别适合功耗较低,空间较小的智能终端,比如智能手机、智能安防摄像头、智能家居、无人机等,可能成为ASIC芯片率先放量之处。未来随着ASIC芯片的不断迭代和下游的需求变化,可能还将在数据中心、自动驾驶和边缘计算等新兴领域大量替代GPU芯片。

作为国内AI芯片龙头,寒武纪显然是国产替代的最大受益者之一,但是要拿到更大的蛋糕,仍然有巨大的压力。

压力首先来自资金问题。

2020年上市之初,公司募资额只有25.82亿,不到同期上市的中芯国际二十分之一,上市第三年,公司提出26.5元的定增预案,也遭遇监管质疑,最终募资额一降再降几近腰斩。芯片研发需要巨额投入,缺少造血能力的寒武纪,能否保持技术优势,存在一定的不确定性。

其次是供应链影响。

寒武纪的晶圆代工、芯片IP及EDA工具、封装测试等供应链相对集中于美国和中国台湾省,2022年被美国列入“实体清单”后,供应链的压力对公司的影响不言而喻。

面对前所未有的时代浪潮,资本市场有信仰、有情怀,但是不可能对任何一家公司有无尽的耐心。

主题投资的热潮过去之后,市值已过千亿的寒武纪能否摆脱供应链压力并尽快实现盈利,从而实现资金上的自我造血和技术上的持续迭代,是公司赢得投资者信心的关键所在。

轻创AI智能客户管理系统是一款全面而高效的客户关系管理工具,专门设计用于帮助企业更好地管理他们的客户资源和业务关系。该系统结合了强大的客户关系管理功能与先进的智能化技术,旨在提升客户满意度和忠诚度,从而实现更高的业务效益。